派遣社員がお金を借りるなら、「派遣登録だけで貸してくれるの?」「即日で融資を受けられるの?」と不安に思う部分も多いでしょう。

借り入れするときには勤務先へ在籍確認される場合もあるため、借入先をしっかり選ばないと、後の審査に響く場合も。

派遣社員がお金を借りる場合、申し込みのときに注意点をうっかり忘れてしまうと審査に通らない可能性もあります。

今回は派遣社員がお金を借りるのにおすすめの業者を、厳選して紹介していきます。

合わせて職場への在籍確認のコツや、申し込みのポイントや落ちてしまう理由についても、見ていきましょう。

Contents

派遣社員がお金を借りるのにおすすめの借入先6つ!在籍確認の連絡を回避できる

派遣社員がお金を借りるのにおすすめのカードローンは、以下の6つです。

- プロミス:原則在籍確認の電話がない

- VIPローンカード:勤務先に電話連絡がある

- アイフル:原則電話連絡がない※

- SMBCモビット:WEB完結なら電話連絡がない

- レイク:電話による在籍確認がない※

- アコム:在籍確認が不安なときは相談が可能

※申込内容に不備があれば電話確認が実施されます。

金融機関での借り入れは勤務先に電話がかかってくる場合もありますが、上記サービスの多くは在籍確認の連絡を回避できます。

各サービスの詳細を見ていきましょう。

プロミスの審査でも原則在籍確認の電話がないため、派遣社員におすすめの借入先です。

おすすめポイント

- 原則勤務先への在籍確認がない

- 24時間365日借り入れOK

- 最短10秒の振り込みも可能

| 公式サイト | 詳細 |

|---|---|

| 金利 | 2.5%~18.0% |

| 利用限度額 | 1~800万円 |

| 審査時間 | 最短3分※ |

| 無利息期間 | 初回利用日の翌日から30日間 |

参考: プロミス、30日間無利息サービス|プロミス

プロミスは安定した収入があれば、派遣社員でも借り入れできると公式サイトで発表しています。

ぜひ借入先の1つに検討してみてください。

Q.アルバイトやパート・派遣社員でも契約できますか?

A.アルバイト・パート・派遣社員・契約社員の方も、現在お仕事をされていらっしゃる方は主婦、学生でも、ご審査のうえご契約いただけます。

引用:お申込について|プロミス

上限金利は他の消費者金融と比べると低めの17.8%に設定されており、返済の負担が少ないのも嬉しいところ。

勤務先への在籍確認で電話される可能性は原則ありません。

もし連絡をする場合はプロミスとしてではなく、コールセンターの職員が個人名でかけてくるので、借り入れがバレる可能性は少ないです。

電話は派遣元の会社にかかってくるため、連絡を阻止したいのであれば、プロミスに直接相談してみてください。

「派遣社員として働いている人が多いため、連絡しても確認のとれない可能性がある」のように言っておくと、電話確認なしで借り入れできる場合があります。

アイフルは原則電話連絡がないため※、派遣社員がお金を借りるのに最適なサービスです。

初めての契約なら最大30日間も無利息になるため、借り入れの負担も少なくなります。

※申込内容に不備があれば電話確認が実施されます。

おすすめポイント

- 原則勤務先への電話連絡なし※申込内容に不備があれば電話確認が実施されます。

- スマホATM利用でカード不要&簡単申込可能

- 初めての人なら最大30日間は利息0円

| 公式サイト | 詳細 |

|---|---|

| 金利 | 3.0%~18.0% |

| 利用限度額 | 1~800万円※1 |

| 審査時間 | 最短18分※ |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票などの収入を証明するものが必要です。

参考:アイフル

アイフルの公式サイトには「原則勤務先への電話連絡をしない」※と記載があるので、会社に電話をかけられる心配がありません。

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

消費者金融から借り入れする際には、勤務先への在籍確認が当たり前になっています。

会社に知られる心配のないアイフルは、派遣社員にとって最適な借入先と言えるでしょう。

原則在籍確認は送付された書類に回答する形になるため、時間のあるときに簡単に行える柔軟性もあります。

アイフルを実際に利用している人のうち、派遣社員の割合は全体の3%。

雇用者全体の内、派遣社員の割合は2020年だと2.5%で、15年ほど大きな変化もなく2~3%を維持しています。

参考: こんなお客様にご利用いただいています|アイフル、1.派遣の現状|日本人材派遣協会

つまり全体のアイフル利用者とほぼ同じ割合になっているため、派遣社員には利用しやすい借入先と言えます。

※申込内容に不備があれば電話確認を行います。

SMBCモビットはWEB完結なら電話連絡なしで借り入れできます。

同じ派遣会社で長く働いている人は、検討してみるといいでしょう。

おすすめポイント

- Web完結なら郵送物もないので安心

- 銀行口座への振込融資なら原則最短3分※の入金も可能

| 公式サイト | 詳細 |

|---|---|

| 金利 | 3.0%~18.0% |

| 利用限度額 | 1~800万円 |

| 審査時間 | 最短15分※ |

| 無利息期間 | - |

参考:SMBCモビット、振込融資をお願いした場合、いつ振込まれますか?|SMBCモビット

SMBCモビットも公式サイトで、派遣社員が借り入れできると発表しています。

年齢満20歳以上74歳以下※の安定した定期収入のある方

アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

最短15分で郵送物や電話連絡なしで借りたい人におすすめです。

2025年4月にドコモ・ファイナンスがサービスを開始したVIPローンカード。

信販系のカードローンなので消費者金融と比べると金利が低めに設定され、銀行カードローンにはない即日融資に対応。

それぞれのデメリットを補強した便利で満足度の高いカードローンです。

おすすめポイント

- 消費者金融と比べて金利が低い

- 最短即日の融資も可能

| 金利 | 2.9%〜17.8% |

|---|---|

| 利用限度額 | 10〜800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

スマホやパソコンから24時間申し込みができ、借入希望額が50万円以下なら収入証明書の提出が不要のカードローンです。

また毎月の定期収入があれば申し込めるので、派遣の人でも審査に申し込みできます。

お申し込み可能な方

1. 日本国内に居住

2. 年齢満20歳以上69歳まで

3. 毎月定期収入がある方

引用元:商品概要│VIPローンカード公式サイト

多くの派遣社員が不安に感じる会社への電話連絡も、ドコモ・ファイナンスからの着信であれば借り入れしていると周りにバレる可能性は低いでしょう。

また会員限定特典が受けられるのもVIPローンカードの特徴です。

レイクでは、電話による在籍確認は行っておらず、もし確認が必要となった場合でも、お客様の同意なしにお電話を掛けることはありません。

またWebで初めてのご契約で、365日の無利息期間※が適用されるため、金利負担を減らしたい人に向いています。

おすすめポイント

- Webで初めてのご契約で365日間の無利息※

- コンビニなどのATMからも借り入れできる

- 電話による在籍確認なし

| 金利 | 4.5%~18.0% |

|---|---|

| 借入限度額 | 1~500万円 |

| 審査時間 | 申し込み後、最短15秒で審査結果表示※ |

| 無利息期間 | 365日※ |

レイクは派遣社員や正社員など働き方に関係なく、継続した収入があればアルバイトでも借り入れできる柔軟性があります。

雇用形態は重視されず、安定した収入があれば派遣社員からアルバイトまで誰でも申し込めるのが嬉しいポイントです。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

引用:よくあるご質問|レイク

ただ派遣会社に登録しただけで実際には働いていなかったり、短期派遣しかしていなかったりすると、審査に通らない可能性があります。

またレイクは、基本電話での在籍確認はありませんが、もし必要になった際以下の書類を提出できると、在籍確認を代替できる場合も。

- 社会保険証

- 給与明細書

- 源泉徴収票

- 写真付きの社員証

- 雇用契約書

上記書類には勤務している会社名が記載されていないといけません。

万が一在籍確認が必要だった場合、書類の提出で在籍確認を回避したいなら、レイクに事前に相談してみましょう。

Webで最短即日融資も可能※なので、検討の余地は十分あります。

在籍確認されて勤務先に怪しまれないか心配な人は、電話で個別事情に合わせて対応してくれるアコムがおすすめです。

フリーコールセンターや女性専用ダイヤルが用意されているので、融資を受ける前にできるだけ不安を取り除いておきましょう。

おすすめポイント

- 電話相談で個人の事情に対応してくれる

- 35日ごとの返済もできるので余裕ができる

- ATM検索機能で借入場所を探す手間が不要

| 金利 | 2.4%~17.9% |

|---|---|

| 利用限度額 | 1~800万円 |

| 審査時間 | 最短20分※ |

| 無利息期間 | 契約から30日間 |

参考: アコム

アコムは派遣社員や契約社員でも借り入れできると、公式サイトに記載されています。

Q.契約社員や派遣社員だとお金が借りられないの?

A.契約社員や派遣社員でも、20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

在籍確認が不安なら、申し込む前にアコムのフリーコールや女性専用ダイヤルに相談してみてください。

女性専用ダイヤル:0120-39-9197

アコムは電話対応が非常に丁寧だと評判で、個別の事情に合わせて対応してくれます。

申し込みフォームの入力方法についても教えてくれるため、初めての借り入れで不安なら、電話してから申し込むといいでしょう。

アコムにはWeb上で借り入れできるか簡単に確かめられる「3秒診断」も用意されているため、ぜひチェックしてみてください。

派遣社員がお金を借りるポイントは安定収入と申込先

派遣社員でも安定収入があり、適切な申し込みを選べばお金を借りられます。

派遣社員が借り入れする際にチェックしてほしいポイントを、以下にまとめてみました。

- 申し込んだ派遣社員の7割以上が借り入れに成功

- ポイントは安定収入があるかどうか

- 勤続年数が長いと安定収入があるとみなされやすい

- 派遣の種類によっても収入の安定性が変わる

- 派遣登録だけで貸してくれる借入先を探すのは難しい

- 派遣社員が申し込むなら消費者金融か銀行カードローン

- 派遣社員が即日融資を受けたいなら大手消費者金融一択

せっかく借り入れできるのに、ささいなミスで融資を断られるのは本当にもったいないです。

派遣社員ならではの借り入れするためのポイントを、以下で見ていきましょう。

申し込んだ派遣社員の7割以上が借り入れに成功

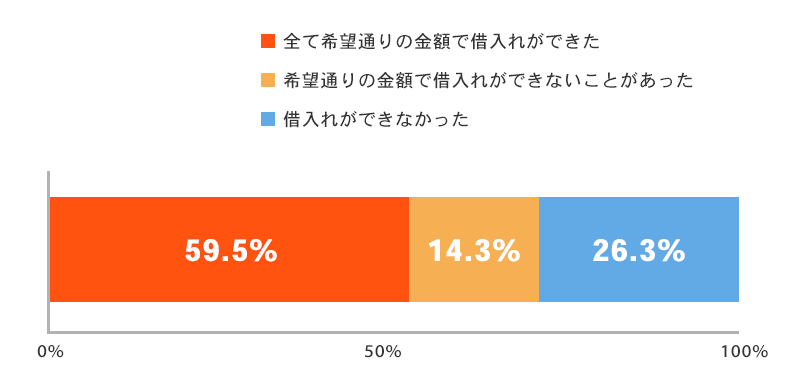

申し込んだ派遣社員の7割以上が借り入れに成功しているため、「派遣だとお金が借りられない」と不安に思う必要はありません。

2020年に金融庁の委託で行われた「貸金業利用者に関する調査・研究」によると、最近3年以内に「派遣・契約社員」が借り入れに成功したのは、全体の73.8%。

借り入れできなかったのは25%ほどなので、派遣社員の4人に3人はお金を借りられたわけです。

また、教職員含む公務員や個人事業主を除いた専門職よりも高い数字でした。

信頼性の高い公務員よりも借入成功率が高かったので、派遣社員だから借りられないわけではありません。

貸し付けをしている業者は借入申請してきた人の雇用形態よりも、どのくらい長く勤務しているか、どれほど給与をもらっているかについて確認しています。

審査に通らなかった人は過去に支払いを延滞してしまったり、長期間勤務していなかったりと、個人の信用情報に何らかの問題があった可能性も。

普通に日々派遣先で勤務し、一定期間安定して給与をもらっていれば、必要以上の心配は不要です。

借り入れに失敗する人の方が少ないため、派遣社員だからという理由だけで審査に落ちる可能性は低いでしょう。

お金が大変なときはぜひ利用を検討してみてください。

ポイントは安定収入があるかどうか

派遣社員が借り入れの審査に通るかどうかの最大のポイントは、「安定収入があるかどうか」です。

多くの金融機関が審査の際に重要視しているのは、貸したお金がきちんと返ってくるかどうか。

お金を貸す方の立場からすると、「きちんと返済してくれる人にお金を貸したい」と考えるのは、当然の話です。

安定収入といっても難しく考える必要はなく、毎月ほぼ決まった金額の収入があれば、問題なく借り入れできると思っておきましょう。

勤続年数が長いと安定収入があるとみなされやすい

勤続年数が長いと安定収入があるとみなされやすくなるため、申し込み条件を達成しやすくなります。

また派遣先が変更になっても、勤続年数が引き継がれる場合もあるので、借り入れに対して不安になりすぎないようにしましょう。

派遣社員として働いている場合、数日ほどの短期契約で複数の会社を転々としている人もいます。

派遣社員の平均契約期間は2年弱なので、目安にするといいでしょう。

参考: 派遣社員WEBアンケート調査 【詳細結果】|日本人材派遣協会

最低でも2ヶ月~1年以上は継続して勤務した方がいいです。

「派遣社員」だと審査では正社員よりもより詳細なチェックが入る場合もあるため、毎月数万円でもいいので継続して働き、安定して給与をもらうようにしましょう。

また派遣社員は2022年から平均賃金が上がっているため、より金融機関の審査に通りやすくなっている可能性もあります。

さらに派遣先との契約が終了しても、派遣元で1ヶ月以内に新しく次の仕事が決まれば、勤続年数が引き継がれる場合もあります。

「契約が終了した…」と落ち込むよりも、前向きに仕事を探してみてください。

派遣の種類によっても収入の安定性が変わる

派遣の種類によっても収入の安定性が変わり、借入審査に影響を及ぼす可能性があります。

派遣会社と期限を決めないで雇用契約を締結し、派遣先で仕事をする「無期雇用派遣」だと、正社員に近いので有利に働く場合も。

ただ以下の働き方をしているなら、審査に通らない可能性もあるので、注意してください。

- 紹介予定派遣:契約期間終了後に派遣先の企業と直接雇用契約を結ぶ前提の働き方

- 派遣バイト:派遣会社に登録して短い期間の仕事を単発でこなす方

紹介予定派遣は派遣先と雇用契約を結べるかどうか確定していないため、仕事を失う可能性もあります。

また派遣バイトは性質上、様々な職場で働くので収入が安定していないと見られがちです。

金融機関からやや不利と思われる可能性もあるため、できれば無期雇用派遣として勤務し、安定性があると思われるようにしましょう。

派遣登録だけで貸してくれる借入先を探すのは難しい

派遣会社に登録しただけで貸してくれる借入先を探すのは難しいです。

派遣社員はもちろん、お金を借りるときに見られているのが「きちんとお金を返してくれるかどうか」。

継続的に勤務し、安定した収入を得ていることが必要です。

例えば必要な書類を提出すれば在籍確認を代替できるレイクでも、登録だけでは難しいと公式サイトに記載されています。

Q:派遣社員でも利用できますか?

A:派遣社員のお客さまでもお勤め先と勤務状況が安定していればお申込み可能です。

※実際に勤務しているお勤め先をご登録ください

派遣登録だけで仕事をしておらず、収入があると申告されていないと、働いていないと見なされる可能性があります。

短期契約や日雇いの仕事も、同じように見られるリスクも。

もし年収をごまかして申し込んでも、派遣社員だとわかれば、給与証明書や源泉徴収票などの収入証明書を提出させられる場合があります。

派遣登録だけでなく、最低でも2ヶ月は実際に働き、少額でもいいので返済能力があるとわかるようにしてみてください。

派遣社員が申し込むなら消費者金融か銀行カードローン

派遣社員が申し込むなら、消費者金融か銀行カードローンがおすすめです。

お金がすぐに必要なら、消費者金融だと即日で借り入れができ、サービスによっては最短1時間ほどで融資を受けられる可能性があります。

また銀行カードローンは消費者金融より金利を数%低く設定されているのが、大きな特徴です。

例えばイオン銀行カードローンは派遣社員に限らず、「安定した収入のある人なら申し込める」と公式サイトで明記しています。

【イオン銀行カードローン】派遣社員・パート・アルバイトですがカードローンは利用できますか?

以下のすべての条件を満たす個人のお客さまであれば、派遣社員・パート・アルバイトの方もお申込みいただけます。

1.日本国内に居住している方、外国籍の方については永住許可を受けている方。

2.ご契約時の年齢が満20歳以上、満65歳未満の方。

3.ご本人または配偶者に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。

4.イオンクレジットサービス(株)、または株式会社ドコモ・ファイナンスの保証を受けられる方。

ただ銀行カードローンは金利が低く設定されている分、審査がよりしっかり行われる傾向もあります。

正社員よりも収入の安定性が低いと見られがちな派遣社員は、審査の段階で不利になる可能性も。

一つの会社で借入審査に落ちてしまうと信用情報機関に履歴が残ってしまい、別のサービスに申し込んでも、拒否されてしまう原因になります。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

引用:信用情報とは|CIC

別の金融機関から申し込めば審査に通る可能性があったのに、わざわざ落ちる確率の高いサービスを選ぶのはもったいないです。

さらに銀行カードローンは即日借り入れできないようになっている場合が多いため、審査のハードルが低く借り入れできる可能性の高い消費者金融に申し込んでみましょう。

派遣社員が即日融資を受けたいなら大手消費者金融一択

派遣社員が即日融資を受けたいなら、大手消費者金融一択です。

銀行カードローンは、2018年から即日融資を停止されており、できるだけ早くお金を借りたい人には向かなくなっています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。家族らの申し出で貸し付けを自粛することも検討。

一方で消費者金融なら、即日融資を展開しているところがあり、プロミスやアイフルなどの、原則職場へ電話による在籍確認なし※のカードローンもあります。

借入申し込みから最短60分以内で借り入れられるサービスもあるのが、消費者金融の魅力です。

審査にAIを取り入れたスコアリングシステムで、スピーディに融資できるかどうかの判断をしているため、最短60分の借り入れも可能になっています。

収入や他の金融期間での借入状況、信用情報などについて総合的に判断し、お金を借りたい人に対して早期貸し付けできるように配慮されています。

信用情報の審査なしで借り入れできるとうたっている、グレーゾーンの業者もいるようですが、甘い誘惑に騙されないようにしましょう。

法律に従って真っ当な貸し付けをしているサービスは、返済能力を確認するのが当たり前です。

大手消費者金融なら違法な貸し付けもしませんし、借入金額によって無利息で返せる期間も設定されているため、返済の負担を最大限減らせます。

派遣社員で借り入れしたいなら、ぜひ消費者金融の利用を検討してみてください。

※申込内容に不備があれば電話確認

派遣社員が審査に落ちる主な理由

派遣社員がお金を借りる際に審査落ちするのには、はっきりした理由があります。

代表的なのは以下の5つです。

- 安定収入がない

- 延滞している支払いがある

- 他社からすでに借り入れをしている

- 借入希望額が高すぎる

- 在籍確認が取れない

自分が意識していなくても、審査に落ちる理由を作ってしまっているかもしれません。

ぜひ以下で詳細をチェックし、金融機関の借り入れ条件を達成しやすくしておきましょう。

安定収入がない

派遣社員は非正規雇用なので、正社員よりも安定収入がないと思われがちです。

ただ2020年4月の労働者派遣法改正により、同じ労働条件で働いていれば、同じ賃金になる考え方が導入されています。

一方で派遣社員だとしても、継続して数年働いていれば、働き始めたばかりの正社員よりも優遇される場合があります。

確かに派遣会社に登録したばかりで金融会社に借り入れを申し込んでも、審査に通過しない場合が少なくありません。

ただし安定収入を得ているかどうかは、継続的に同一の派遣先で勤務し、実際に働いているかどうかによる部分が大きいです。

つまり雇用形態がどのようになっているかよりも、継続して働いているかどうかを見られるので、短期間に派遣先を変わらないようにした方がいいのは間違いありません。

最低2ヶ月、できれば半年~1年間は同じ派遣先で働くと安定収入があると判断され、金融機関から借り入れしやすい状況になります。

延滞している支払いがある

クレジットカードや携帯料金など、延滞している支払いがあれば、審査に通りにくい可能性あるので注意してください。

生活が苦しいとクレジットカードで支払いを先延ばしにしたり、ローンを組む場合もあるでしょう。

金融機関で行われる審査だと、信用情報機関の取引履歴もチェックされ、過去のクレジットカードやローンの利用状況を確認されます。

支払いの延期や滞納を繰り返していれば、数年間は信用情報機関に情報が残り、「支払い延滞される可能性がある」と判断される場合も。

クレジットカードやローンなどの支払い以外に、スマホの利用料金を延滞した場合でも、問題になる可能性があります。

延滞したといっても、数日間支払いが滞った程度では問題になりません。

数か月以上決まった金額を支払わなかった過去があれば、派遣社員かどうかに関わらず、お金の借り入れが難しくなります。

もし過去に数ヶ月以上の延滞履歴があれば、納めていない支払金額を完納するまで、時間を開けた方がいいでしょう。

他社からすでに借り入れをしている程度借入希望額が高すぎる

他社からすでに借り入れしており、借入額が多いと審査に通りにくくなる場合があります。

借り入れできる金額には上限が決まっており、年収の3分の1までしか借りられないルール「総量規制」があるので、気をつけてください。

総量規制とは?

貸金業者から借りられるお金の総額の上限を、年収の3分の1までと定めたルール。

2010年6月に完全施行された。

例えば年収300万円の人だと、最大100万円までは借り入れできる。

参考: (1) 総量規制とは|金融庁

例えば年収200万円の人が借り入れできる上限金額は、約67万円です。

上限ギリギリになると審査に落ちる可能性が高くなるため、他の貸金業者の借入額と合わせると、40~50万円ほどが限度だと考えておくといいでしょう。

新たに借り入れしようと思ったときは、他の消費者金融やカードローンの借入額を確認しておきましょう。

もし融資を受けたトータル金額が、自分の年収の3分の1に近くなっていれば、返済を進めてからにした方がいいです。

在籍確認が取れない

金融機関が行う勤務先への在籍確認が取れないと、審査落ちの原因になり、お金を借りられない可能性があります。

在籍確認とは?

金融機関が本人の返済能力を確かめるために行うもの。

勤務先で働いているとわかれば、一定の収入があるとわかるため、貸し付けたお金を返す能力があると証明できます。

金融機関は貸し付けをする際に、申し込んできた人の返済能力を確かめるよう、貸金業法や全国銀行協会のルールで定められているからです。

全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止。

貸し付けする業者からすれば、収入のない人に貸してしまえばお金が返ってこない可能性もあるため、融資をしにくくなるのは想像できるでしょう。

ただ勤務先に「カードローンを利用している人だ」と思われたくない気持ちも十分わかります。

できれば誰にも知られずに、お金を借りられれば助かるでしょう。

もし電話での在籍確認をされたくないのであれば、原則電話連絡がないアイフルやプロミスを利用してみてください。

借りたい人の気持ちに寄り添い、柔軟に対応してくれるので、職場にバレる心配がありません。

派遣社員が知っておきたいカードローンの在籍確認コツ

派遣社員だと勤務先への在籍確認をネックに感じる場合もあるでしょう。

カードローンの在籍確認で知っておきたい在籍確認のコツ2つを、以下にまとめてみました。

- 派遣社員の場合は派遣元に電話連絡が行く

- 在籍確認が取れない場合は対策が必要になる

在籍確認のコツを知っておけば、余計な不安を感じずに借り入れが可能です。

詳細を見ていきましょう。

派遣社員の場合は派遣元に電話連絡が行く

カードローンの在籍確認は、派遣社員の場合だと「派遣元」に連絡が行きます。

派遣元によって対応が違うので、事前に確認しておきましょう。

大手人材派遣会社のテンプスタッフは、本人からの事前の連絡があった場合のみ対応があります。

オフィスに電話で連絡し、「在籍確認の回答を希望します」の旨と登録した氏名や住所などを伝えてください。

また在籍確認の入る企業名は「問い合わせ先不明でも在籍確認可能」と伝えておけば、金融機関の担当者がわからなくても大丈夫です。

また電話での在籍確認には対応せずに、発行した書類を提出するとしている派遣会社もあります。

リクルートスタッフィングは「在籍証明書」を発行してくれる代わりに、在籍確認の電話に答えないと公式サイトで明言していました。

プライバシー保護のため、リクルートスタッフィングでは、スタッフの皆様の個人情報について外部からのお問い合わせには一切お答えしておりません。

借入申し込みをする前に、所属している派遣会社に問い合わせておき、どのような対応をされるのか確認しておくといいでしょう。

在籍確認が取れない場合は対策が必要になる

何らかの事情で勤務先の在籍確認が取れない場合、事前に対策が必要になります。

以下の3つのうち、どれかを選んでやってみてください。

- 電話での在籍確認をしていない消費者金融を選ぶ

- 消費者金融で相談に乗ってもらう

- 電話での在籍確認をしていない銀行カードローンを選ぶ

まず電話での在籍確認をしていない、消費者金融を選んでみましょう。

原則電話確認をしていないアイフルやプロミス、同じ派遣元で長く働いているなら条件を満たしやすいSMBCモビットなどがおすすめです。

特にアイフルは初めての契約なら最大30日間利息0円になり、返済の負担も少なくなります。

緊急にお金が必要になったときにはぜひ検討してみてください。

また在籍確認が難しいときは、消費者金融に相談に乗ってもらうのも一つの手です。

アコムは非常に丁寧な電話対応をしてくれると評判のサービスで、誰でも対応してくれるフリーコールと、女性専用のダイヤルも用意されています。

さらに電話での在籍確認をしていない銀行カードローンも、おすすめです。

例えば原則確認が入らないセブン銀行など、手間のかかりにくい銀行カードローンを選んでみてください。

参考:ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。|セブン銀行

派遣社員の借り入れに関してよくある質問

派遣社員の借り入れに関して、よくある質問をまとめてみました。

- 派遣バイトでも借り入れは可能?

- 派遣社員はいくら借りられる?

- 派遣社員は銀行のフリーローンで融資を受けられる?

- 派遣会社からお金を借りる方法はある?

- 派遣先からお金を借りる方法はある?

- 派遣社員でも役所でお金を借りられる?

以下で詳細を見ていきましょう。

派遣バイトでも借り入れは可能?

派遣バイトだと収入が不安定だと思われる可能性があります。

派遣バイトは派遣会社に登録して単発の仕事をする働き方で、自分の予定に合わせて、様々な仕事を経験できる柔軟性が魅力です。

ただ契約期間が短いものだと数日~1週間ほどのものもあり、継続的な収入を得ていないと判断される場合も。

金融機関から借り入れをするなら、できるだけ安定した継続的な収入を得ているかどうかが、審査に通るかどうかのポイントの1つになります。

派遣バイトとして働いているときに借り入れしたいのであれば、複数月に渡って働いておくといいでしょう。

最低でも2ヶ月~半年ほど同じ派遣先で働いていれば、審査に通る確率が上がります。

借り入れするまえに、できるだけ勤務期間を伸ばしてから申し込んでみてください。

派遣社員はいくら借りられる?

派遣社員が借りられる目安は、年収の3分の1です。

派遣社員でなくても、会社員やフリーランスなど雇用形態に関わらず、借り入れできるのは原則年収の3分の1と「総量規制」で決まっています。

借り手の収入や他の金融機関からの借入状況をトータルで見て、貸し付けしてもいいか判断するのが現在のルールです。

他の貸金業者から多額の借り入れをしている場合は、審査に通らない可能性もあるため注意してください。

貸金業者は消費者金融やクレジット会社などが該当し、銀行は含まれないため、銀行カードローンは総量規制の対象になりません。

ただ銀行カードローンは審査自体が厳しいため、長期的に同じ派遣先に勤務していない派遣社員は、借り入れできない可能性も。

できるだけ年収の3分の1ギリギリの金額を申請せず、余裕を持った範囲で、借りやすい消費者金融のような借入先を選んでみてください。

派遣社員は銀行のフリーローンで融資を受けられる?

派遣社員は銀行のフリーローンで融資を受けるのは、無理ではありませんが、難しい場合が多いです。

フリーローンとは?

銀行やクレジット会社などが提供している、使い道に制限のないカードローン。

事業用や投資目的以外なら、比較的幅広い用途に利用できます。

フリーローンは他の借入方法に比べて、2.0~15.0%ほど低金利の場合が多いですが、その分審査が厳しくなりがちです。

申込金額が数百万円になる場合は勤続年数を数年以上、年収も4~500万円以上を求められる場合もあります。

また申込者の状況によっては使い道を聞かれるケースもあるため、尋ねられた際の回答を用意しておく必要があるでしょう。

例えばフリーローンが禁止している「事業用や投資目的」に抵触する理由だと、審査に落ちる可能性が高まります。

派遣社員が借り入れするなら、審査の厳しいフリーローンを選ぶよりも、ハードルの低い消費者金融を選んでみてください。

派遣会社からお金を借りる方法はある?

派遣会社からお金の借り入れは難しいですが、どうしてもお金が必要な事情のあるときは、給料の前払い制度を利用できます。

派遣会社には、給料の前払い制度を用意しているところもあるため、自分の会社の規定を確認してみるといいでしょう。

前払い制度がある派遣会社(一例)

- 綜合キャリアオプション

- ランスタッド

- きらケア派遣(介護系)

緊急の事情などで給料日までにお金が必要になったら、登録している派遣会社に相談してみてください。

また給料前払い制度以外にも労働基準法25条の規定により、出産や病気・事故や災害などの場合には、給料を払ってもらえる可能性も。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

請求できるのは緊急時だけ。生活費や旅行などの、少しお金が必要な程度では無理なので注意してください。

非常時のみなので、生活費やギャンブル、旅行などの目的では借りられません。

派遣先からお金を借りる方法はある?

派遣先からお金を借りるなら、務め先の会社からお金を借りられる「従業員貸付制度」が候補になります。

「社内貸付制度」とも言われており、従業員や家族の生活や健康を向上させるための福利厚生の一環で行われるものです。

多くの場合、従業員貸付制度は正社員のみが対象で、派遣社員は借りられないケースが多くなっています。

会社の制度だからといって、働いている人すべてに貸し付けを許可していると、会社の資産が減少するリスクを含んでいるからです。

また正社員には安定して給与を支払っているため、踏み倒されるリスクも少ないのも理由の一つ。

不満に感じるかもしれませんが、会社のルールで決められてしまうので、別の方法を探った方が賢明です。

社内規定で非正規社員も従業員貸付制度の対象になっている場合もあるため、派遣の会社に聞いてみるといいでしょう。

派遣社員でも役所でお金を借りられる?

派遣社員でも役所や社会福祉協議会など、公的機関でお金を借りられる場合があります。

例えば一時的に生活が困難になっているときに利用できる「総合支援資金」や、一時的な対応のために借り入れできる「緊急小口資金」など。

新型コロナウイルスの影響で生活するのが大変な人も増えており、以前よりも借りやすくなっているため、選択肢の一つに入れてみてください。

公的な融資制度は生活の苦しい人や、転職の際に一時的にお金が必要な場合など、困ったときに利用できるものが多数あります。

民間の金融機関に比べて非常に低金利で、返済期限も数年以上のものが多いため、月々の負担も少ないのがメリットです。

消費者金融や銀行カードローンの審査に落ちてしまった場合は、最寄りの市役所や社会福祉協議会に相談してみてください。

お金の融資以外にも、就職のサポートや生活の再建など、あなたの現状に沿ったアドバイスをしてもらえます。

派遣社員がお金を借りるなら借入先の選択が重要

派遣社員がお金を借りるなら、借入先の選択がとても重要です。

審査の段階で落とされてしまったり、派遣先に電話をかけられたりするなど、不利な部分もあります。

派遣社員がまず検討してほしいのは、原則職場への電話確認のないアイフル。

初めての利用で30日以内に返済すれば無利息で利用できるため、ぜひ検討してみてください。