生活費や事業資金が足りない時には、国の公的融資制度に頼ってお金を借りることができます。

消費者金融や銀行からの貸付と比べると審査基準が厳しかったり融資までの時間が長かったりしますが、金利が圧倒的に低いのがメリット。

コロナで収入が途絶えた人やこれから事業を立ち上げる人、求職中の人など、それぞれの目的に合った制度や用意されています。

国からお金を借りる場合は審査から実際の融資までに、数日から数ヶ月要する場合もあるので、期間に余裕をもって各窓口へ申請しましょう。

本記事では国からお金を借りる制度について、目的別に公的融資制度をまとめました。

Contents

国からお金を借りられる公的融資制度の早見表

国からお金を借りられる公的融資制度を、以下にまとめました。

| 制度名 | 対象者 | 借入限度額 | 管轄・窓口 | 目的 |

|---|---|---|---|---|

| 生活福祉資金貸付制度 | ・低所得者世帯 ・障害者世帯 ・老人世帯 |

・総合福祉資金:60万円 ・福祉資金:580万円 ・緊急小口資金:10万円 ・教育支援資金:50万円 ・不動産担保型生活資金:30万円 |

市区町村社会福祉協議会 | 生活費 |

| 求職者支援資金融資制度 | ・職業訓練受講給付金の支給決定を受けた人 ・ハローワークで、求職者支援資金融資要件確認書の交付を受けた人 |

月額5万円 or 10万円✕受講予定訓練月数(最大12) | ハローワーク | 生活費 |

| 母子父子寡婦福祉資金貸付 | ・20歳未満の児童を育てている1人親の家庭 | 制度で異なる | 都道府県・市区町村の福祉担当窓口 | 生活費事業費教育 |

| 教育一般貸付 | 入学 or 在学する子供がいる保護者(所得上限あり) | ・350万円(子供1人あたり) ・450万円(自宅外通学、5年以上の大学、大学院、海外留学の場合のみ) |

日本政策金融公庫 (来店・ネット・郵送) |

教育 |

| 勤労者生活支援特別融資制度 | 収入が減少、または離職した人 | ・生活費:200万円 ・教育:300万円 ・住宅費:300万円 |

労働金庫 | 生活費教育 住宅費 |

| 中小企業労働者生活安定資金 | 東京都内に在勤または在住の中小企業従業員 | ・70万円 ・100万円 (医療・教育・冠婚葬祭・介護) |

・中央労働金庫 ・都内信用組合 (子育て・介護支援融資のみ) |

生活費教育 |

| 看護師等修学資金 | 看護師養成施設に在学中で、卒業後に貸与を受けた都道府県内で働く意思がある人 | ・3万2,000~3万6,000円 (看護師、保健師、助産師) ・1万,000~2万1,000円 (准看護師) ※地域差あり |

各養成施設 | 教育 |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者で失業保険などを申請している人 | 10万円 | 市町村の社会福祉協議会 | 生活費 |

| 日本政策金融公庫 | 事業者 | 制度で異なる | 日本政策金融公庫 | 事業費 |

公的融資制度は低金利なので、返済の負担が軽くなっています。

無利子のものや、収入が少なくてカードローンなどの審査に落ちてしまった場合でも借りられる制度もあるので、ためらわずに利用してみましょう。

生活費を国から借りたい時に知っておきたい公的融資制度は?住宅改修や冠婚葬祭などで融資を受けられるのがポイント

生活費を国から借りたいときは、生活福祉資金貸付制度の利用を検討しましょう。

生活福祉資金貸付制度は、低所得者や障害者・お年寄りが多い世帯に対して、資金の貸付と生活再建のサポートを行う制度です。

現在流行っている新型コロナウイルスの影響で、生活が不安定になっている人でも利用できます。

生活費や就職支援費、住宅改修や冠婚葬祭など、状況に応じて融資を受けられるのがポイント。

民間の金融機関よりも低金利で利用できるので、場合によっては担保や保証人も不要です。

生活福祉資金貸付制度は生活費を国から借りられる汎用的な制度

生活福祉資金は公的な融資制度の中で、様々な状況に対応して助けてくれる制度です。

例えば突然職を失って無職になったり、低収入で生活に困っていたり、民間の金融機関で借り入れできなかったりした場合でも使えます。

厚生労働省が扱っている制度で、最寄りの市役所や社会福祉協議会に相談し、申し込みをするのが一般的です。

ただお金を借りるだけでなく、生活の再建や自立促進・社会との関わりをサポートする意味もあり、就職や介護の支援や知識を得られる場合も。

生活福祉資金は使い道によって、以下の4つに分けられます。

- 総合支援資金→生活再建に必要な費用や住居費用、就職費用や公共料金支払いなど

- 福祉資金→住宅改修や介護サービスなどの利用費、冠婚葬祭や緊急時に

- 教育支援資金→高校や大学、専門学校などに通うための費用に

- 不動産担保型生活資金→お年寄りが自宅を担保に生活資金が借りられる

また生活福祉資金を利用できるのは、以下に該当する人です。

- 住民税非課税に該当する低所得者世帯

- 身体障害者手帳・療育手帳・精神障害者保健福祉手帳の交付を受けた世帯

- 65歳以上がいる世帯

- 暴力団員と関わりがない世帯

生活が大変な時は、「生活保護」の受給も選択肢の一つになるでしょう。

ただ場合によっては、生活保護を受けられる条件に当てはまらず、必要な資金が足りなくなってしまう可能性もあります。

そんな時に助けてくれるのが、生活福祉資金です。

以下で詳細を見ていきましょう。

総合支援資金

総合支援資金は、一時的に生活が困難になっている人のための支援制度。

経済的な支援だけでなく、ハローワークでの就労相談支援も受けたい人におすすめです。

審査が慎重で、貸付が受けられるまでひと月以上かかる場合も。

ただ償還期間が10年と長いので、貸付が高額になっても返済の負担が少なくなっています。

連帯保証人がいれば無利子、いない場合でも年利1.5%と低金利なのも嬉しいところです。

総合支援資金は、用途別に3つの制度に分かれています。

| 生活支援費 | 生活再建までの間に必要な費用の補填 |

|---|---|

| 貸付限度額 | ・単身世帯:月15万円以内 ・2人以上の世帯:月20万以内 |

参考:全国社会福祉協議会

生活支援費は日々の食費や衣料品、住宅ローンの支払いなど、生活を立て直すまでの間に必要な費用として使えます。

| 住宅入居費 | 敷金礼金や不動産業者への支払いなど、賃貸契約を結ぶための費用の補填 |

|---|---|

| 貸付限度額 | 40万円以内 |

参考:全国社会福祉協議会

住宅入居費は、引っ越しに必要な費用として 借り入れできる制度です。

| 一時生活再建費 | 生活支援費では補填できない費用の 借り入れが可能 |

|---|---|

| 貸付限度額 | 60万円以内 |

参考:全国社会福祉協議会

一時生活再建費は、以下のような幅広い用途に対応しています。

- 就職する際に必要な技能習得

- 滞納している公共料金などの立て替え費用

- 債務整理のための費

また住宅入居費と一時生活再建費は、生活支援費と合わせて申請が可能です。

福祉資金

障害者・低所得・お年寄りがいる世帯を主にした支援資金なので、日常生活や災害などで必要になった場合など、比較的大きな金額の借入時に向いています。

| 福祉資金 | 生活費・住宅改修・介護サービス・就職のための借り入れ |

|---|---|

| 貸付限度額 | 580万円以内 (使い道によって上限が異なる) |

参考:全国社会福祉協議会

福祉資金の限度額は大きく設定されています。

生活費だけでなく階段や廊下に手すりを付けるなどの改修工事や、車椅子を買うための借り入れが可能です。

また就職する際に必要な技能習得費用としても利用でき、用途が広く設定されています。

障害者世帯が福祉資金を借りるのであれば、障害年金の受給も選択肢に入れると、返済の負担が少なくなるのでおすすめ。

障害年金で足りない部分を福祉資金でカバーする借り方だと、借入金額を減らせるからです。

また生活の維持が大変で、一時的な対応をするために、緊急小口資金も用意されています。

| 緊急小口資金 | 緊急で一時的に生活費用の借り入れが可能 |

|---|---|

| 貸付限度額 | 10万円以内 |

参考:全国社会福祉協議会

教育支援資金

教育支援資金は低所得で、教育のための資金を借りたい人におすすめです。

無利子で連帯保証人がなし、償還期限が20年もあるので、負担が少なく自分のペースで返済していけます。

毎月貸付が受けられる教育支援費と、入学費用などに使えて借入金額の大きい就学支援費の2つのうち、利用したい方を選びましょう。

必要なら両方とも利用できます。

| 教育支援費 | 所得の少ない世帯が高校や大学などに通うための借り入れ |

|---|---|

| 貸付限度額 | ・(高校)月3万1,000円以内 ・(高専)月6万円以内 ・(短大)月6万円以内 ・(大学)月6万5,000円以内 ※必要な場合は、上限の1.5倍まで借入可能 |

参考:全国社会福祉協議会

教育支援費は毎月の学費や教科書の購入だけでなく、通学のための交通費にも使えます。

例えば学費だけでも、国公立大学で必要な授業料は一ヶ月あたり約4万5,000円、私立大学(文系)では約7万6,000円。

そのため、教育支援費で多くを補填できます。

| 就学支援費 | 所得の少ない世帯が高校や大学などの入学時に必要な借り入れ |

|---|---|

| 貸付限度額 | 50万円以内 |

就学支援費は高校や大学などの入学金だけでなく、パソコンや制服の購入費用などにも利用できます。

国公立大学の入学金標準額は28万2,000円、私立大学は約25万円なので、就学支援金があれば十分です。

不動産担保型生活資金

不動産担保型生活資金はマイホームを所有しており、遺族に負担をかけないよう今後の生活を送っていきたい、高齢者がお金を借りるのに向いています。

所得が少ない状況になっても、最後まで愛着のあるマイホームで過ごしたい人にもおすすめです。

不動産を担保にして借り入れができる制度で、返済は本人が亡くなった時に、担保の不動産を売却した金額で返済が行われます。

制度上、毎月の返済がないのも大きなメリットです。

不動産担保型生活資金には、以下の2つがあります。

| 不動産担保型生活資金 | 要保護世帯向け不動産担保型生活資金 | |

|---|---|---|

| 概要 | 低所得の高年齢が利用可能な貸付 | 要保護者が利用可能な貸付 |

| 貸付限度額 | ・土地の評価額の70%程度 ・月30万円以内 |

・土地及び建物の評価額の70%程度 (集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

参考:全国社会福祉協議会

不動産担保型生活資金は、担保にする土地や建物の状況によって、借り入れできない場合があるので気をつけてください。

また本人が亡くなった後で不動産が売却されるので、遺産の相続で争いが起きる可能性も。

不動産を相続できると思っている人や、法定相続人が何人いるかなどを、事前にチェックしておきましょう。

緊急かつ一時的に生活に困ったら緊急小口資金が早い

できるだけ早くお金が必要な時や、職場の休業などで一時的に資金が必要になったら、緊急小口資金の利用をおすすめします。

| 緊急小口資金 | 緊急かつ一時的に資金が必要な場合の借り入れ |

|---|---|

| 貸付限度額 | 10万円 |

最大10万円までと金額は大きくありませんが、公的な借入方法の中では、比較的早く融資を受けられるのが特徴です。

1週間ほどで送金される場合が多く、困っている状況を細かく伝えれば、さらに早く借り入れできる可能性もあります。

無利子で保証人も不要、返済開始まで1年も猶予があります。

さらに最長2年で返済すればいいので、1ヶ月当たりの返済額も約4,000円と負担が少ないです。

利用しても勤務先に連絡は行かないので、安心して利用できるでしょう。

使途も幅広く、緊急で必要な生活費、医療費や介護費・税金滞納などでお金が足りない時、事故や災害にあった場合などに対応してもらえます。

国の貸付制度の中では対応が早いものの、即日〜3日以内の貸付は難しいです。

緊急小口資金は昨今の新型コロナウイルス感染症流行の影響で、対象者が追加されているので、必要な場合は利用してみてください。

| 生活福祉資金の特例貸付 | 2022年8月末日までに申請 |

|---|---|

| 貸付限度額 | 10万円→20万円 |

| 対象者 | 低所得・老人・障害者世帯 →新型コロナウイルス感染症の影響があったり、収入が減少したりした時に利用可能 |

| 据置期間 | 1年以内 →2022年12月末日までに返済開始になる場合でも、2022年12月末日まで返済開始を延長 |

| 償還期限 | 2年以内 →所得の減少が続いて住民税非課税世帯になると、返還が免除される場合あり |

収入が減少し、生活が苦しい人に配慮した内容になっています。

申請期限が2022年8月末日までなので、できるだけ早く申し込みをしましょう。

ひとり親世帯なら母子父子寡婦福祉資金貸付で借りられる

20歳未満の児童がいる母子・父子家庭で、低金利の借り入れをしたい人におすすめなのが、母子父子寡婦福祉資金貸付金です。

親の年齢や年収に関わらず借り入れが可能で、児童扶養手当などの給付金をもらっていても利用できます。

母子父子寡婦福祉資金貸付金で借りられるのは、以下の12種類です。

| 資金の種類 | 内容 | 貸付限度額 |

|---|---|---|

| 事業開始資金 | 事業を開始するために必要な設備や機械などの購入費 | 303万円 |

| 事業継続資金 | 現在行っている事業継続のための費用 | 152万円 |

| 修学資金 | 高校や大学の学費など | 月額5万1,000円~18万3,000円 |

| 技能習得資金 | 事業開始や就職に必要な知識・技能習得の費用 | 81万6,000円 |

| 修業資金 | 児童が事業開始や就職に必要な知識・技能習得の費用 | 46万円 |

| 就職支度資金 | 児童が就職するための費用 | 33万円 |

| 医療介護資金 | 医療や介護に必要な資金 | 34万円~50万円 |

| 生活資金 | 生活を安定させるための資金 | 月額7万円~14万1,000円 |

| 住宅資金 | 住宅の建設・改築などの資金 | 150万円~200万円 |

| 転宅資金 | 住宅を移転する際の費用 | 26万円 |

| 就学支度資金 | 学業に必要な衣服などの費用 | 6万4,300円~59万円 |

| 結婚資金 | 結婚に必要な資金 | 30万円 |

参考:男女共同参画局

母子父子寡婦福祉資金貸付金は保証人がいる場合は無利子で、保証人がいなくても年利1.0%の超低金利で借入可能です。

援助を受ける資金によっては、返済の延期も可能なので、ぜひ検討してみてください。

シングルマザーが利用できる手当や給付金制度の主なものも、以下にまとめてみました。

| 制度名 | 内容 |

|---|---|

| 児童手当 | ・対象:子供がいる世帯・子供1人に、5,000円~1万5,000円 |

| 児童扶養手当 | ・対象:母子・父子家庭・子供1人に、4万2,000円まで |

| 児童育成手当 | ・対象:住んでいる自治体で異なる ・子供1人に、1万3,500円 |

| 母子年金 | 夫が死別した時に支給される年金 |

| 母子家庭住宅手当 | ・対象:月1万円以上の家賃を払っている家庭 ・約5,000円~1万円 |

| 公営住宅優先入居 | 公営住宅への入居が優先される |

| ひとり親家族医療費助成制度 | 医療費などが無料 |

| 乳幼児・義務教育就学児童の医療費助成 | ・対象:6歳までの児童 ・医療費が無料(自治体で異なる) |

| 寡婦控除 | ・所得控除 ・27万円の控除が受けられる |

| 国民年金免除・納付猶予 | ・対象:低所得世帯 ・1/4~全額免除 |

| 国民保険料の減免・軽減 | ・最大で7割減免 ・自治体で異なる |

| 所得税・住民税の減免 | ・対象:所得が500万円以下の世帯 ・税金の免除・減額 |

上記以外でも、上下水道や粗大ごみ処理料の減額・免除や、各種交通機関の割引など、優遇される場合があります。

うまく制度を活用し、払わなくてもいいものには出費しないようにしてみてください。

求職中の人がハローワークを通じて国からお金を借りられる求職者支援資金融資制度

求職中の人が国からお金を借りるなら、求職者支援資金融資制度がおすすめです。

| 制度名 | 貸付限度額 |

|---|---|

| 求職者支援資金融資制度 | 月額5万円(同居配偶者がいる場合は月10万円)×受講月数(最大24ヶ月) |

求職者支援資金融資制度は、職業訓練を受けている時に支給される、職業訓練受講給付金を受給している人が利用できます。

| 制度名 | 貸付限度額 |

|---|---|

| 職業訓練受講給付金 | 月額10万円 + 通所手当 |

職業訓練受講給付金は失業保険がない場合に、ハローワークでの職業訓練の期間中に受けられる生活支援金。

職業訓練を受けながら給付金をもらえる制度ですが、上限が10万円なので、生活するのに難しい場合があるかもしれません。

そんな時には、求職者支援資金融資制度を併用するのがおすすめです。

労働機関が指定する信用保証機関の利用が条件にはなりますが、保証人は不要で、金利も年3.0%と低金利で利用できます。

基本は12ヶ月までの借り入れですが、同じ訓練の受講予定訓練月数が12ヶ月を超えたら、最大24ヶ月まで延長可能です。

ただし12ヶ月を超える分は、最初の12ヶ月が経過するまでに、再度手続きが必要になるので、忘れないようにしましょう。

窓口はハローワークです。

求職者支援資金融資要件確認書を発行してもらってから、貸付の手続きを指定された労働金庫で行います。

教育資金が不足しているなら国が提供する教育費を借りられる

教育資金が不足する可能性も含めて心配なら、国からお金を借りる制度を使ってみましょう。

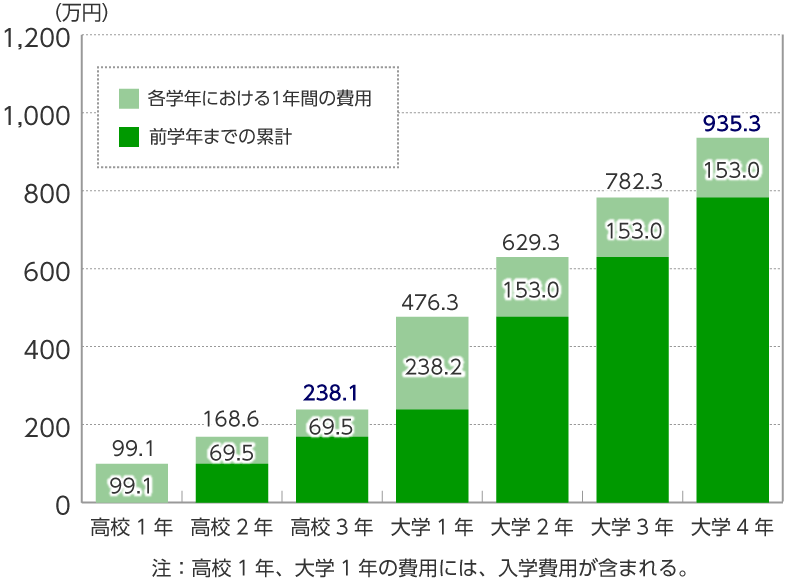

高校から大学卒業までに子供1人当たりにかかる教育費は、「平均して約935万円」と、日本政策金融公庫の「教育費負担の実態調査結果」でわかりました。

引用:政府広報オンライン

特に支出が多くなるのは、高校・大学ともに1年次。

特に大学では2~4年次と比べて、1年次の年間平均支出は約85万円も多い、238万2,000円になっています。

受験料などのまとまった金額が必要ですし、受験する大学が多くなれば、その分受験料や交通費を用意しておかないといけません。

また入学の際にも入学金や寄付金、さらに私立学校が運営資金として集める学校債など、それぞれの大学で特別な支出がある場合も。

自宅から通学するなら交通費だけで済みますが、1人暮らしになれば、さらに支出が増加します。

賃貸アパートに入居する際の敷金や礼金、生活をスタートする時に必要な日用品なども用意しておく必要があるでしょう。

大学ほどではありませんが、高校の場合も2~3年次の年間支出が平均して69万5,000円なのに対し、1年次には約30万円高い99万円となっています。

そのため、以下の教育資金を借り入れできる制度の利用を、検討してみてください。

- 生活福祉資金貸付制度の教育支援資金→低所得世帯向け

- 日本政策金融公庫の国の教育ローン→年収が790万円以上の世帯向け

- 看護師を目指している人は看護師等修学資金→実際に学校に通っている人向け

詳細を見ていきましょう。

大学の入学資金や学費が必要なら、生活福祉資金貸付制度の教育支援資金がおすすめです。

| 【教育支援資金】 | 内容 |

|---|---|

| 貸付条件 | 必要な資金を他から借り受けることが困難な世帯 |

| 貸付限度額 | 高校:月額3万5,000円 大学:月額6万5,000円 短大など:月額6万円 ※必要な場合は上限額の1.5倍まで貸付可能 |

| 利率 | 無利子 |

所得が少ない世帯の子供をサポートする制度で、安定した生活を送りながら学習するための資金を貸してもらえます。

月々の生活費や教科書などの費用として使える教育支援費と、入学金や受験料などのまとまった金額を補填する、就学支援費の2つが利用可能。

最寄の社会福祉協議会に相談し、最適な制度の利用をおすすめしてもらいましょう。

教育支援資金は無利子で保証人も必要なく、返済開始時期も卒業して6ヶ月後。

就職して生活が安定してからの返済になるので負担が少ないです。

ただし、借り入れの際は世帯内で連帯借受人が必要になります。

例えば申込者が進学する子供の場合、保護者も返済責任を負うので覚えておきましょう。

「連帯借り受け人とは?」

借受者と連帯して債務を負担する人。世帯の生計中心者がなる場合が多い。

また申し込みから貸付開始までは、1ヶ月ほどかかります。

教育支援資金は年間を通じていつでも申請できるので、早めに申し込みましょう。

世帯年収が790万円以上で、大学や短大などに通う子供の学費を借りたいなら、日本政策金融公庫の国の教育ローンがおすすめです。

| 国の教育ローン | 内容 |

|---|---|

| 貸付条件 | 世帯年収に制限あり ・子供1人→790万円以下 ・子供2人→890万円以下 ・子供3人→990万円以下 ※1人と2人の場合でも、親の勤続年数が3年未満、自宅外通学などの条件を満たせば、990万円以下に条件緩和 |

| 貸付限度額 | 350万円(学生1人当たり) |

| 利率 | 年利1.71% (母子・父子家庭、世帯年収200万円以下などの条件を満たせば、年利1.31%になる場合あり) |

日本政策金融公庫の教育ローンは、世帯年収が比較的高くても、必要に応じてまとまった金額を借り入れできるのが特徴です。

入学金や授業料などの学校納付金や、受験料や交通費・教科書などの書籍代、自宅外通学に必要なアパートなどの費用として使えます。

350万円まで借り入れできるので、比較的学費の高い学校の授業料にも利用可能です。

返済の開始時期は、借り入れした日の翌月もしくは翌々月からと早いですが、在学期間中は利息のみの支払いで済ませられるのも便利。

15年以内に完済できればいいので月々の負担も少なく済みます。

入金も申込完了から20日程度と早く、受験前や合格前からできるので、必要であればできるだけ早く申請してみてください。

看護師を目指している人におすすめなのは、看護師等修学資金の利用です。

看護師だけでなく、保健師や助産師などの資格を取得して働くために学校に通っている人も利用できます。

申請する自治体で借り入れできる金額は異なりますが、月額1万5,000円~8万3,000円ほどが無利子で借入可能です。

借り入れなので返済しなければなりませんが、借り入れを受けた都道府県内の指定された医療機関で5年以上働くと、返済が免除される場合もあります。

指定される医療機関はベッドの数が200床以内の病院や、指定発達支援医療機関・精神病床が8割以上を占める施設など様々です。

学校を卒業したあとにどの施設で働くのか、在学中にしっかり検討しておきましょう。

支給開始までの生活費を借りられる臨時特例つなぎ資金貸付制度

失業保険や職業訓練受講給付金などの受給が始まるまでに、一時的に借り入れがしたい人におすすめなのが、臨時特例つなぎ資金貸付制度です。

貸付上限額は10万円で連帯保証人は不要、さらに金利も無利子と非常に利用しやすくなっています。

ただ申請していた給付金などが交付されても、されなくても、1ヶ月以内に全額返済する必要があるので注意してください。

借り入れができるのは住居のない無職の人で、失業保険や職業訓練受講給付金などの申請を受理されている必要があります。

また借り入れを受けたい人の名義で、銀行などの口座を持っていないといけません。

最寄りの社会福祉協議会が窓口になっているので、担当者としっかり相談をしてから、借り入れを受けるかどうか決めましょう。

事業資金を借りるなら日本政策金融公庫

個人事業主や会社の経営者で、できるだけ低金利で事業資金を借りたいなら、日本政策金融公庫がおすすめです。

起業1年目でも融資を受けられる可能性があり、大きな金額の事業資金も申請できます。

日本政策金融公庫は40種類以上の事業者向け融資を行っている、財務省管轄の機関です。

民間金融機関を補完する役割を持っており、以下の3つの事業に分かれています。

| 国民生活事業 | 個人企業や小規模企業向けの小口資金・短期運転資金の融資 |

|---|---|

| 農林水産事業 | 中小企業向けの長期事業資金を融資 |

| 中小企業事業 | 農林漁業や水産業などの長期事業資金を融資 |

利用しやすいのは国民生活事業の中の一般貸付でしょう。

起業1年目でもほとんどの業種の個人事業主が対象になり、貸付上限額も4,800万円(特定設備資金は7,200万円)と高額。

返済は事業が軌道に乗るであろう1~2年ほど猶予があるので、余裕を持った計画が立てられます。

ただ一般貸付だと、開業する際の融資は受けられません。

新規で事業を立ち上げる場合や開業後7年以内の事業者は、新規開業資金の利用をおすすめします。

また自社の問題や災害、取引先の倒産などで資金繰りが大変な時は、セーフティネット貸付の利用も検討してみてください。

マル経融資なら起業の資金を無担保無保証人で借りられる

従業員数が20人以下の小規模の事業者で、担保にできるようなものがなく、保証人も立てられない人におすすめなのがマル経融資です。

日本政策金融公庫の融資の1つで、無担保・保証人不要で借りられる便利な制度。

小規模事業者向けの融資の中でも低金利ですが、商工会議所経由で申し込む必要があります。

| マル経融資 | 内容 |

|---|---|

| 対象者 | 従業員の数が20名以下の小規模事業者 |

| 貸付限度額 | 2,000万円 |

| 担保・保証人 | 不要 |

| 金利 | 年利1.21%(状況によって変化) |

| 返済期間 | 7年~10年 |

参考:マル経融資(小規模事業者経営改善資金)│日本政策金融公庫

申請に当たって、商工会議所で経営指導を6ヶ月以上受けないと、推薦を受けられない可能性があります。

そのため経営状況が思わしくない時は、できるだけ早めに商工会議所に相談してみてください。

感染症により経営が悪化しているなら日本政策金融公庫のコロナ特別貸付

感染症の影響を受けて経営が悪化しているなら、日本政策金融公庫のコロナ特別貸付を検討してみましょう。

| コロナ特別貸付 | 内容 |

|---|---|

| 対象者 | 過去1ヶ月間か半年の平均売上高が、過去の同期より5%以上減少している事業者 |

| 貸付限度額 | 8,000万円 |

| 担保 | 不要 |

| 金利 | 年利1.21~1.70 ※条件によって実質無利子、-0.9%減になる場合も |

| 返済期間 | 15年~20年 |

創業して3ヶ月以上経っている事業者で、新型コロナウイルスの影響で資金繰りに影響が出ているなら、利用できる可能性が高いです。

日本政策金融公庫の窓口に直接行かなくても、インターネットや郵送での申し込みを受け付けているので便利。

初めて利用する場合は面談を実施し、審査に通過したら貸付を受けられます。

住宅ローンを国から借りられるフラット35

住宅を建てる時に、安定した資金計画を立てたい・金利が上昇する不安を抱えたくない人におすすめなのがフラット35です。

クオリティの高い住宅を手に入れる予定の人、収入の状況に応じて繰上返済も考えている人にも向いています。

| フラット35 | 内容 |

|---|---|

| 対象者 | 70歳未満の人 |

| 貸付限度額 | 100万円以上8,000万円以下 |

| 担保 | 借入対象となる住宅と敷地 |

| 保証人 | 不要 |

| 金利 | 年利1.350~2.530% (状況によって変化) |

| 返済期間 | 15年~35年 |

参考:住宅金融支援機構

銀行などの民間金融機関と、国土交通省、財務省が所管の住宅金融支援機構が提供。

最長35年の、全期間固定金利なので安心して住宅ローンが組める制度です。

資金を受け取った時に借入金利が決まるので、返済計画が立てやすくなっています。

新築を購入するだけでなく、今の住宅のリノベーションに使える「フラット35 リノベ」。

子育て世代や地方移住者に積極的なサポートを行う「フラット35 地域連携型」など、プランが豊富に用意されています。

民間金融機関で借り入れするよりも、低い金利で住宅ローンが組めるので、ぜひ選択肢の1つに入れてみてください。

コロナで仕事が減ったときに国からもらえるお金を知っておこう

新型コロナウイルス感染症の影響で、職場を休む必要があった場合は、国からお金がもらえる制度があるので、確認しておきましょう。

| 制度名 | 内容 | 給付額上限 |

|---|---|---|

| 傷病手当 | 以下を満たした時に給付 ・業務外の病気やケガの療養のための休業 ・仕事につけない時 ・連続する3日間を含めて4日以上仕事に就けなかった時 ・休業した時に給与の支払いがなかった |

1日当たりの金額 ÷ 30日× 2/3 |

| 休業手当 | ・会社側の都合で休んだ時(従業員に支給) | 平均賃金の60% (会社からもらえる) |

| 雇用調整助成金 | ・経済上の理由により、事業を縮小した事業主が、従業員の休業手当の費用を支援 | 従業員1人、1日あたり8,265円 ※休業・教育訓練の場合、1年で最大100日分、3年で最大150日分 |

| 新型コロナウイルス感染症対応休業支援金・給付金 | ・感染症やまん延防止措置の影響で休業させられた時に、休業手当を受けられなかった場合 | 1万1,000円 × 80% - 休業した日数 |

特に新型コロナウイルス感染症対応休業支援金・給付金を受けた件数は、2022年7月時点で約440万件にも達しており、多くの人が利用しています。

休業しただけでなく、時短営業で勤務時間が短くなった場合や、シフトの日数が減った時でも申請できるので活用してみてください。

新型コロナウイルス感染症対応休業支援金・給付金を申請しても、雇用主や会社に金銭的な負担はありません。

会社のサポートを受けて申請書類を作成した方が、給付の審査がスムーズになるので、申請する前に職場へ相談してみてください。

「給付金を申請したい」と雇用主に相談して、解雇や不利な状況になった場合は、雇用主の対応自体が無効になる場合があります。

生活が厳しい時はためらわずに相談してみましょう。

注意して欲しいのは、新型コロナウイルス感染症対応休業支援金・給付金に申請期限が設定されている点です。

例えば2021年4月~12月の休業分を申請したい場合は、2022年の8月末日が締切なので、できるだけ早めの申請をおすすめします。

無職の人でも国から借りることは可能

国からであれば、現在失業している無職でもお金を借りることは可能です。

総合支援資金貸付は生活を立て直すためや、就職や転職に必要な費用など、職を失って困っている世帯をサポートするための制度を利用しましょう。

保証人が不要で、年利も1.5%ほどの低金利なので、生活が苦しい場合でも利用しやすくなっています。

消費者金融やカードローンなどの民間の借り入れと比較すると、利息を支払う負担が少なくなるのは大きなメリットです。

就職するまでの生活費をまかなえるので、困った時はぜひ利用してみてください。

総合支援資金はお住まい地域の社会福祉協議会が窓口なので、今後の生活に関する相談も可能です。

日常生活に関して困っている問題や悩み事があれば、話を聞いてもらいましょう。

国から借入する時に知っておきたい注意点2つ

国からお金を借りる時に、知っておきたい注意点は以下の2つです。

- 即日融資には対応しておらず融資まで数ヶ月かかる場合がある

- 消費者金融に比べて必要書類の数が多い

民間の金融機関と比較すると、国からの借り入れには保証人が不要、金利が低いなどのメリットがあります。

ただ注意すべき点もあるので、借り入れをするなら覚えておきましょう。

「どうしても今日中にまとまった金額が必要」な場合は、国からの借り入れだと間に合わない場合があります。

即日融資には対応していない!融資まで数ヶ月かかる場合もある

国からお金を借りるときは、審査が非常に慎重に行われるので、即日融資には対応していません。

公的融資の中ではスピーディーに借り入れができる緊急小口資金でも、数日はかかってしまいます。

また融資を受けられるまで、数ヶ月かかる制度もあるので注意しましょう。

例えば生活福祉資金貸付制度だと、まずはお住まいの社会福祉協議会に行き、相談する必要があります。

貸付条件をクリアすると、ここからが審査です。

そして実際に融資を行っても問題ないかチェックが入り、審査に通過すれば、やっと申請した金額を借りられます。

つまり「どうしても早急に現金が必要」な場合でも、希望する期日までにお金が手に入らず、生活費などに困ってしまう可能性があるのです。

早くお金が必要な人は、即日融資できるカードローンを検討しましょう。

消費者金融に比べて必要書類の数が多い

例えば生活福祉資金貸付制度に申し込む時には、以下の書類を用意しないといけません。

- 借入申込書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

- 世帯の全員が記載されている住民票

- 通帳またはキャッシュカードのコピー

- 運転免許証・マイナンバーカードなどの本人確認書類

上記書類を用意するために、社会福祉協議会や市役所に何度も足を運ぶ必要があります。

また実際に書類を提出する時には、郵送では不可で、窓口に直接行かないと受け付けてもらえない制度も。

「できるだけ早くお金が必要」「面倒くさくない借り入れがしたい」なら、公的融資よりも、民間の金融機関での借り入れを検討してみてください。

民間の融資なら即日で借り入れができる場合がありますし、無利息サービスを利用すれば、国からお金を借りる時と同じ無利息での利用も可能です。

国の融資制度より金利は高いがすぐ借りられる消費者金融

消費者金融からお金を借りる場合、国と比べると金利は高いですが、すぐに借り入れができます。

| 借入限度額 | 融資時間 | 必要書類 | |

|---|---|---|---|

| アイフル | 800万円※ | 最短18分※ | ・本人確認書類 |

| アコム | 800万円 | 最短20分※ | ・本人確認書類 ・収入証明書(不要な場合あり) ・住民票 ・公共料金の領収書 |

| プロミス | 500万円 | 最短3分※ | ・本人確認書類 ・住民票 ・公共料金の領収書 |

| SMBCモビット | 800万円 | 最短15分※ | ・本人確認書類 ・収入証明書 |

※ご利用限度額50万円超え、または他社を含めた借り入れ金額が100万円超えの場合は源泉徴収票など収入を証明するものが必要です。

本人確認書類は、運転免許証や健康保険証、パスポートやマイナンバーカードなどが使えます。

収入証明書は、源泉徴収票や所得証明書、確定申告書などのコピーがあれば大丈夫です。

すべて揃える必要はなく、1つだけでいいので用意しておきましょう。

一番おすすめなのは24時間申込可能、最短18分※で融資が受けられるアイフルです。

スマホがあれば申し込みでき、50万円以下なら本人確認書類だけで借り入れができます。

担保も連帯保証人も不要で、初回最大30日間は金利が0円になるなど、公的融資と同じ条件で借り入れも可能です。

早急にお金が必要で、どのサービスを利用するか迷った時は、アイフルを使ってみてください。

国の制度を活用して生活費や事業にかかるお金を借りよう

国の制度をうまく活用すれば、生活費や事業に必要なお金を、低金利で負担なく借りられます。

社会福祉協議会や日本政策金融公庫を利用した経験がないと、窓口に行くだけでもハードルが高いでしょう。

生活や事業が行き詰っているのであれば、なおさらです。

ただ自分を追いつめて、プレッシャーを感じる必要はありません。

窓口にいる担当者は、困っている人の支援をするためにいるわけですし、相談にも乗ってくれます。

まずは現在直面しているお金の問題を解決するために一歩踏み出し、国の制度を使ってみてはいかがでしょうか。

今が苦しくても、1つずつ問題をクリアしていけば、お金に悩まされずに安心した生活が送れます。

もし早急にお金が必要ならば、民間の融資も選択肢に入れてみましょう。