正社員と比較して収入が安定していないアルバイトでも、条件を満たしていればカードローンでお金を借りることは可能です。

アルバイトを貸付対象としているカードローンも多く、働き始めたばかりだからといってまったく借りられないわけではありません。

カードローンの他にもアルバイトがお金を借りる方法を紹介していきます。

Contents

アルバイトでもお金を借りられる方法7つ

勤務形態がアルバイトでも、以下の7つの方法であればお金を借りられる可能性はあります。

ただし貸付条件を満たしていたとしても、必ず利用できるわけではありません。

カードローンやクレジットカードなどで即日お金を借りる際には必ず審査があり、通過しない場合は融資を受けられません。

カードローンのように審査がある方法の場合、仕事を始めて1ヶ月未満といった始めたばかりの人は審査に通りにくい傾向です。

仕事が決まったばかりであったり、開始して1ヶ月にも満たしていなかったりする場合は、公的融資や質屋を検討しましょう。

一方アルバイトとして毎月安定して収入を得ているなら、カードローンの利用が最も早く、手軽に借り入れできます。

大手消費者金融のカードローンでお金を借りているアルバイトは多い

アルバイトは会社員や公務員と比べて信用度や返済能力が劣ると判断されやすく、方法によっては貸付条件を満たさない場合があります。

そこでチェックしたいのが「アコム」「プロミス」「レイク」「SMBCモビット」などの大手消費者金融のカードローンです。

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:アコム公式 主婦、契約社員、派遣社員、アルバイトのお客さま|カードローン・キャッシングならアコム

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

引用元:お申込みについて|よくあるご質問・お問い合わせ|キャッシング・消費者金融のプロミス公式サイト

満20歳以上70歳以下の方で安定した収入のある方(パート・アルバイトで収入のある方も可)は、ご利用いただけます。

引用元:カードローン・キャッシングの商品概要(貸付条件・お利息について) | お借入れならカードローン・キャッシングのレイク

申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

引用元:SMBCモビット|FAQ詳細 | パート・アルバイトでも申込はできますか?

SMBCモビットは、収入が年金のみの人は申し込みできないので注意しましょう。

各大手消費者金融の公式サイトでは、上記のように安定した収入があればキャッシングできると記載しています。

雇用形態を問わず、返済能力や信用情報を参考に審査を行い、総合的な判断によって通過可否を決定します。

ただし、安定収入がどのくらいかの具体的な基準はどの消費者金融も公開していません。年収が高ければ審査通過の可能性は高まりますが、加えて継続的であるかも重視される傾向にあります。

大手消費者金融の場合、最低でも3ヶ月は継続して働いておくと、審査で落ちる確率は低くなってきます。

アルバイトをしている学生なら中小消費者金融の学生専用ローンでお金を借りられる

アルバイトをしている学生がお金を借りるなら、中小消費者金融の学生ローンもおすすめです。

学生ローンなら大手消費者金融を利用できない18歳や19歳の学生でも、借りられる可能性があります。

学生専用ローンとは?

- 学生を対象にしたローンで、いくつかの中小消費者金融にて学生ローンの取り扱いがあります。

34歳までの安定した収入のある学生(高校生を除く)の方がお申し込みいただけます。

アルバイトでも一定の収入があれば利用可能で、自宅への電話やバイト先への在籍確認は本人の承諾がない限り行わない会社もあります。

ご本人の承諾がない限り、直接自宅確認・アルバイト先への在籍確認は一切ございません。(住所確認書類等の必要書類がない場合に在宅確認をとる場合はございますが、その場合であってもお客様の承諾を得ない限り、直接確認はとることはございません。)

また、実質年率の上限が16.5%や16.8%など、大手消費者金融と比べて低い点も特徴です。

| 社名 | 金利 |

|---|---|

| アミーゴ | 年14.4%~16.8% |

| 友林堂 | 年12.0%~16.8% |

| イー・キャンパス | 年14.5%~16.5% |

| キャンパス | 年14.4%~16.8% |

学生ローンの場合、貸付対象が学生のみと限定しているため、学生以外は申し込みすら受け付けてもらえない可能性があります。

クレジットカードのキャッシング枠を利用してお金を借りられる

クレジットカードを持っていてキャッシング枠の設定があれば、お金を借りられます。

クレジットカードは、買い物や引き落としなどに使うショッピング枠が一般的ですが、契約時に申し込んでいれば、現金を借りられるキャッシング枠が設定されている可能性があります。

ただしキャッシング枠はあらかじめ申し込みをして設定がないと利用できないため、自分のクレジットカードの状況がわからない場合は確認が必要です。

クレジットカードを発行した際の契約書、クレジットカード会社の公式サイト内にある会員ページにログインして契約内容をチェックする、またはコールセンターに電話するなどがあります。

生活費に困っているなら国からお金を借りる公的融資を利用できる

カードローンやクレジットカードなどの信用取引ではなく、公的融資の「緊急小口資金」を利用して国からお金を借りることもできます。

特に生活していくお金もないほど困っているなら、金利が低くて返済までの猶予が長い公的融資を頼ることをおすすめします。

緊急かつ一時的に生計の維持が困難となった場合に、少額の費用をお貸しします。

引用元:厚生労働省|厚生労働省生活支援特設ホームページ | 生活福祉資金の特例貸付 | 緊急小口資金について

通常、公的融資を利用すると、お金を借りるまで1ヶ月以上かかるケースが一般的です。

そんな中で緊急小口資金は以下のように、総合支援資金などの他の公的融資制度と比べて融資スピードが早い特徴があります。

緊急小口資金の概要

- 貸付上限額:20万円以内

- 措置期間:1年以内

- 償還期限:2年以内

- 貸付利子・保証人:無利子・不要

- 申し込み先:市区町村社会福祉協議会

新型コロナウイルス感染症の影響で従来の内容から貸付上限額はアップ、措置期間と償還期限も大きく変更されています。

なお、貸付上限額は以下の条件に当てはまる世帯であれば、20万円まで借入可能です。

ア. 世帯員の中に新型コロナウイルス感染症の罹患者等がいるとき。

イ. 世帯員に要介護者がいるとき。

ウ. 世帯員が4人以上いるとき。

エ. 世帯員に新型コロナウイルス感染症拡大防止策として、

臨時休業した学校等に通う子の世話を行うことが必要となった労働者がいるとき。

オ. 世帯員に風邪症状など新型コロナウイルスに感染した恐れのある、

小学校等に通う子の世話を行うことが必要となった労働者がいるとき。

カ. 上記以外で休業等による収入の減少等で生活費用の貸付が必要なとき。

※令和4年8月末日まで

アルバイトでも質屋に物を預ければ勤務期間の関係なしにお金を借りられる

今すぐお金が必要だけどカードローンやクレジットカードに申し込むのは抵抗がある場合、換金性の高い品物を質屋に預けるとお金を借りられます。

質屋では預けた品物を担保とするため、勤務状況や形態はまったく関係ありません。

腕時計やブランド品、貴金属、指輪、カメラ、家電、衣類等、様々な種類の品物を扱います。

各質屋によっても扱う品物が異なる場合がありますので実際に各店鋪にお問い合わせください。

質入れは審査不要ですが、価値がないと判断された品物は取り扱ってもらえません。

- 品物と本人確認書類を質屋に持参して査定依頼

- 品物に見合った金額を貸付

貸付期限は3ヶ月となり、期限内に貸付金額と質料(利息)を払えば品物は返却されます。

質料を支払えば貸付期間の延長も可能ですが、期限内に返済ができなければ「質流れ」となって品物は返ってきません。

期限内に返済ができない場合は、預けた品物は質流れしてしまいます。

この場合、貸付融資額の返済義務はなくなり、質屋からの返済請求もありません。

最短即日にも借りられる方法ですが、利率や計算方法は質屋営業法の範囲内で各質屋が独自設定を行うため、利息が高くなる点は注意が必要です。

信頼があればバイト先から給料の前借りができる場合もある

お金が必要で給料日まで待てない場合、バイト先から給料を前借りしたいと考える人もいるかと思います。

一部の企業で給与の前払い申請ができる制度はありますが、労働基準法第25条では以下のように非常時のみ可能と定められています。

労働基準法第25条では、労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならないと定められています。

単純にお金がないからといって、アルバイトで得た給料の前借りは原則できません。

仮にバイト先の裁量によって給料を前借りできたとしても、以下のようなデメリットが発生するリスクも。

給料を前借りするときのデメリット

- 返済のために強引に働かざるを得なくなる

- 理不尽な対応をされてもアルバイトを辞められない

- アルバイト先でお金にルーズな人だと思われる

基本的に給料の前借りは最終手段としておきましょう。お金がないのは事実ですが、アルバイト先で「お金に困っている人」だと思われてしまう可能性があります。

バイト先で良くない評判が広まって周りから人が離れたり、理不尽な対応をされたりすることもあるかもしれません。

「給料の前借り以外にお金を借りる方法は本当にないのか」「給料を前借りしないで何とかならないのか」を十分に考えて、どうにもならない場合の1回限りとしましょう。

審査は厳しいがアルバイトでも銀行カードローンでの融資は可能

銀行カードローンは消費者金融や学生専用ローンと比べて金利が低く、最大利用限度額も高く設定されています。

| カードローン種類 | 金利 | 契約限度額 |

|---|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~最大800万円 |

| りそな銀行カードローン | 年3.5%~13.5% | 10万円~最大800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~最大800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~最大800万円 |

| 三井住友銀行のカードローン | 年1.5%~14.5% | 10万円~最大800万円 |

上記は一例ですが、取引状況に応じた金利優遇を取り入れる銀行カードローンもあります。

貸付金額はほとんどの銀行で、10万〜最大800万円までで、消費者金融のように1〜5万円の少額融資には対応していません。

銀行カードローンの多くで、貸付条件にアルバイトは利用できない旨の記載はありません。

- ご契約時の年齢が満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

- 日本国内に居住している方、外国籍の方については永住許可を受けている方

- ご契約時の年齢が満20歳以上、満60歳未満の方

- 当行に普通預金口座をお持ちの方

- 安定かつ継続した収入の見込める方

※ 原則、前年度税込年収が200万円以上の方

※ 年金受給者、学生、無職(専業主婦(夫))の方はご利用になれません。- 保証会社である株式会社ドコモ・ファイナンスの保証を受けられる方

アルバイトでも銀行カードローンの契約は可能ですが、一般的に消費者金融などと比べて審査通過難易度が高めの傾向にあります。

確かにアルバイトでも継続的に収入を得ている方もいますが、正社員と比べると安定性が欠けているとみなされやすいからです。

また銀行カードローンは契約限度額が高くなるほど金利が低くなりますが、アルバイトは返済できないとみなされ、最大限度額が設定される可能性は低いでしょう。

その他に消費者金融のような最短即日融資にも対応していないデメリットもあります。

すぐにお金が必要で、かつ審査に通過しやすいカードローンを考えているのであれば、銀行カードローンよりも消費者金融を利用した方がスムーズです。

アルバイトでも積極的にお金を借りられる大手消費者金融のカードローン

アルバイトも積極的に融資の対象としている、大手消費者金融カードローンを紹介します。

プロミスは無利息期間のカウントが借入翌日からなのでアルバイトでも負担が少ない

プロミス審査は、学生のアルバイトでも申し込みできます。

プロミスを初めて利用する方は30日間の無利息期間※がありますが、無利息期間が適用されるのは借り入れた翌日から。

契約完了から無利息期間が開始するカードローンと比べて、お得に借りられるのがプロミスのメリットです。

実質年率は2.5%~18.0%となり、最高800万円まで借りられます。

さらにWEBからの申し込みで来店不要、最短3分※で融資が可能です。

アルバイトでも継続した収入があるならアイフルがおすすめ

「アイフル」は公式サイトに以下のような記載があり、勤続年数や収入について特に規定がありません。

Q.パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

A.現在お仕事をされている方であれば、お申込みいただけます。

しかし申し込みの前提条件として、安定した収入が必要。

アルバイトの中でも日雇いや短期ではなく、長期的に継続した収入があれば申し込めます。

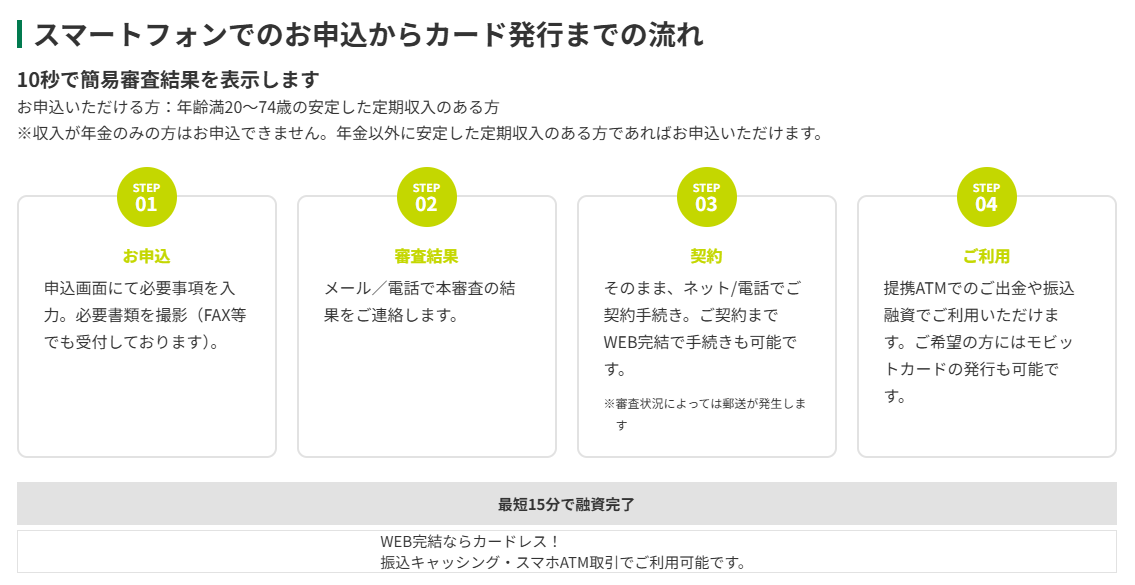

「WEB完結」を選べば申し込みから借入れまでのすべての手続きをWEB上からでき、カードの郵送やアイフルからの郵送物※1は送られてこないメリットもあります。

実質年率は3.0%~18.0%、最大800万円までの借入れが可能※2で、審査結果も最短18分※とどこよりも早く、電話もしくはメールに連絡が入ります。

※1 WEB契約時に、「カードレス」「口座振替(自動引落)」を選択された場合のみ。

※1 口座振替登録を選択された金融機関でお客様の取引時確認が完了している、そしてその保存がされている場合に限ります。

※2 ご利用限度額50万円超えか、他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

バイト先への電話連絡なしで借りるならSMBCモビットのWEB完結を利用する

「SMBCモビット」では無利息期間はありませんが、WEBからの申し込みであればWEB完結で済むためアルバイト先に電話をかけずに審査をおこなう使い勝手の良いサービスです。

バイト先に電話をかけて欲しくない方は、ぜひSMBCモビットのWEBから申し込み、WEB完結で利用してみましょう。またバイト先の方針で電話の取り次ぎをしてもらえないときも使いやすいです。

3ヶ月以内に返済予定ならレイクがおすすめ

「レイク」の無利息期間は、Webからの申し込みで「初回契約翌日から60日間利息0円」もしくは「初回契約翌日から5万円まで180日間利息0円」※となります。

他社でも無利息期間サービスを導入していますが多くは30日間なので、少額を長く借りたい方、180日間(3ヶ月)以内に返済可能な方にお得なサービスです。

実質年率は4.5%~18.0%※、最大500万円までの借り入れが可能で、申し込み手続きからWebで最短15分融資も可能※です。

仕事を始めたばかりでもローン会社によっては、審査を受け付けてくれるところもあるため、まずは自身が借りられるかどうか借入診断を利用してシミュレーションしてみましょう。

アルバイトで働き始めてから日が浅い人や短期間しか働いていない人でもお金を借りられる?具体的な勤続年数は明記されていない

銀行や消費者金融のカードローンの貸付条件を見ると安定収入の提示はありますが、具体的な勤続年数は明確にしていません。

条件だけ見ればアルバイトを始めてから日が浅い人、短期間しか働いていない人でもお金を借りられると判断できます。

しかしお金を借りるときは必ず審査に通過する必要があり、申込者自身の返済能力と信用力が重要になります。

まず、申し込み手続きの際に年収の申請が必要です。勤続年数が短い場合、1年間働いて得られる見込み年収を計算します。

- 見込み年収で審査を受けて返済能力があると判断

- 申込者自身の信用力に問題がない

- アルバイト先の在籍確認を通して勤務の実態が証明できる

上記の状態がそろえば、お金を借りられる可能性は高まるでしょう。勤続年数が短くても、貸し出す側が「返済能力と信用力に問題なし」と判断すれば審査に通過できる可能性もあります。

「勤続年数が数年以上あって収入が保証された方」と比べると条件が不利になるのが一般的ですが、可能性はゼロではありません。

実際にお金を借りられるかどうかは審査結果をもってわかります。

バイトの収入がある学生でも、未成年がお金を借りる方法はかなり限られています。

一般的なカードローンは、申し込み年齢の対象を18歳以上の成人としているため、未成年は利用できません。

金融機関を使うのは難しいため「親に相談する」「働いてお金を得る」など、借りる以外の選択肢でお金を用意するのが手っ取り早いです。

アルバイトなら知っておきたい大手消費者金融カードローンの審査基準

アルバイトでもお金を借りられる方法はいくつかありますが、その中でも利用しやすいのが大手消費者金融のカードローンです。

利用する際の特典もあり、審査通過難易度も低めの傾向にありますが、誰でもお金を借りられるわけではありません。

アルバイトがカードローンを利用する際に、審査で重要視される基準や、審査が不利になる理由、バイト先への在籍確認について解説します。

アルバイトが審査を受けるときは勤務形態よりも安定した収入が最も重要視される

大手消費者金融カードローンだけでなく、信用取引の多くで審査されるのが収入と勤務状況の安定です。

そのため、審査通過に有利な職業と不利な職業も存在します。

カードローンの審査が有利になりやすい職業

- 公務員

- 会社員(上場企業)

- 会社員(中小企業)

- アルバイト

カードローンの審査が不利になりやすい職業

- 自営業

- フリーランス、個人事業主

- 農業、漁業

- 水商売

すでに解説したように大手消費者金融カードローンでは、アルバイトでもお金を借りられると伝えています。専業主婦や働いていない学生は審査に通過する可能性は極めて低いでしょう。

しかし、どんな形でもアルバイトをしていれば審査に通過するわけではありません。

アルバイトでも日雇いや短期など、継続的な勤務を証明するのが難しい場合は審査も不利になりやすいです。

審査方法はスコアリング判定を採用

大手消費者金融カードローンでは、審査方法にスコアリング判定を採用しています。

スコアリングとは、個人の属性を点数化するシステムです。申込者が申請した情報、信用情報のデータを機械が点数化して、その点数が一定の基準を超えれば審査通過の可能性が高くなる場合もあります。

なお、審査で見られるスコアリングの一般的な対象項目は以下を参考にしてください。

- 年齢

- 職業

- 年収

- 勤務先

- 雇用形態

- 勤続年数

- 家族構成

- 他社借入状況

- 住宅ローンや家賃の負担額

- 返済履歴

スコアリングの仕組みは、各消費者金融会社によって異なります。年収以外に借入件数を最重視するローン会社も。

ただし、どのようにスコアリングをするのかは非公開なため、具体的な基準は不明な状況です。

自分の収入状況に不安がある人は、『収入証明書不要のカードローンと収入の申告なしで借りられるたった2つの条件』で解説している、収入証明書の提出が必要ない方法も検討してみましょう。

総量規制によって借りられる額は年収の3分の1が上限となる

貸金業法で定められた総量規制が適用される消費者金融カードローンでは、お金を借りられる上限が年収の3分の1までと決まっています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

総量規制とは?

「個人が借りられるお金の総額に制限を設けた規制」で、多重債務者の増加、過剰融資防止を目的に設けられています。

総量規制は借入総額で考えるため、年収300万円の方を例にすると最大100万円まで借入れができます。消費者金融A社から30万円、B社から25万円というように、すでに借入れがある場合の新たに借りられる上限は45万円です。

なお、総量規制は「個人が貸金業者から借入れをおこなう場合」に適用されるため、同じカードローンでも銀行法が適用される銀行カードローンは総量規制の対象外になります。

審査に通らないからといって複数のローンへ一度に申し込むと審査で不利になる

消費者金融に限らず、カードローンやクレジットカードに申し込むと、審査をおこなう際に加盟する信用情報機関へ申込者の信用情報を照会します。

国内の3つの信用情報機関

- シー・アイ・シー(CIC):主にクレジットカード会社と信販会社が加盟

- 日本信用情報機構(JICC):主に消費者金融と信販会社が加盟

- 全国銀行個人信用情報センター:主に銀行や銀行系クレジットカード会社、農協、信用組合、信用金庫などの金融機関が加盟(通称:KSC)

加盟業者が信用情報を照会した情報は、信用情報機関に6ヶ月間保管・管理されます。

そのため、6ヶ月以内に申し込みをする別のカードローン、クレジットカード会社にその情報は審査を通して知られることに。

一度に複数の申し込みが確認できると「申込者はお金に困っているのではないか」「計画的破産を考えているのではないか」などと判断されてしまいます。

たしかにお金に困っているときに利用できるのがローンの特徴ですが、あまりにもお金がない方に貸してしまうと貸し倒れを起こす可能性も出てきます。

お金を貸しても損益となっては困るだけなので、リスク回避の意味も含めてあらかじめ審査でふるい落とすのです。

申込時点で他社借入件数や借入残高があると審査に通りにくくなる

大手消費者金融のカードローンをはじめ、信用取引の審査では他社の借入件数や借入残高の情報を確認します。

他社に借り入れがある=それだけ返済残高がある状態です。また、それらの返済は毎月の収入の中からおこなうため、他社の借入件数や借入残高が多い方が支払い能力に欠ける、返済が滞るリスクが高いと判断されます。

その他に総量規制の関係で年収の3分の1を超える借入れがある場合も審査通過は難しいです。

過去に金融事故をしていると審査に通るのは絶望的

大手消費者金融の審査では、すでにお伝えした申込者の信用情報の照会を避けられません。

金融事故とは信用情報に傷がついている状況。

信用情報には、これまでのカードローンにクレジットカード、携帯電話料金の割賦支払などの利用履歴が記録されています。

そこで、信用情報に傷がある(金融事故)と確認できれば、審査通過はかなり厳しいものになります。

金融事故で信用情報に傷がある状態とは?

- 長期延滞:クレジットカードやカードローンの返済を2~3ヶ月以上延滞債務整理

- 強制解約:クレジットカードやカードローンの利用でトラブルが発生して、契約そのものを強制的に解約される

- 代位弁済:クレジットカードやカードローンの返済不能に陥ってしまい、利用者に代わって保証会社や連帯保証人が返済を行う

- 債務整理:借金トラブルを弁護士や司法書士などの専門家に相談して、借金そのものや利息を減額したり、支払期日に猶予を持たせて返済負担を減らしたりする手続き

債務整理の手続きには「過払い金請求」「任意整理」「民事再生」「自己破産」「特定調停」がありますが、すべて金融事故として扱われて審査に影響を与えます。

ただし、信用情報に傷がある状態は永久に続かず、一定の登録期間があります。

登録する信用情報には、氏名、生年月日等の本人を特定するための情報、ローンやクレジット等の契約内容、返済・支払状況、取引事実に関する情報があります。

また、登録情報には、一定の登録期間を定めています。

たとえば自己破産であれば、信用情報に登録される期間は5年間です。

参考:自己破産の登録は何年間ですか?|よくあるご質問|指定信用情報機関のCIC

アルバイト先へ電話してほしくないときの対処法!バイト先への在籍確認を避ける方法はある?

大手消費者金融のカードローンの多くが、申込者の勤務先に電話をかけて在籍確認をおこないます。

在籍確認は審査担当者の個人名で電話をする配慮をしてくれるため、電話がかかってきただけでカードローンの申し込みが勤務先に知られることはありません。

それでも在籍確認の電話を避けたい場合、申込時に特定の方法を選べば在籍確認を書類で行うカードローンや、勤務先への電話での在籍確認なしで借りられるカードローンもあります。

たとえばSMBCモビットでは、WEBからの申し込みはすべてWEB完結となり「電話連絡なし」「連絡はメールのみ」だと公式サイトに記載しています。

年収や勤続年数など嘘の情報を入力しても必ずバレる

年収に勤続年数など、申し込み時に申請した内容に嘘や矛盾があると審査通過の可能性を下げてしまいます。

少しでも自分を良く見せたいがために、アルバイトではなく正社員と申告したり実際よりも高い年収で申告したりすると、審査に不利な状況を作るだけです。

勤務先は在籍確認、年収は収入証明書、他社借入に関する情報は信用情報を通してバレてしまいます。

審査通過だけを考えて、嘘の情報を申告するのは絶対にしないでください。

また、申告ミスだったとしても信用力を疑われて、審査に落ちる場合もあるので注意しましょう。